◆ トップページ |目次|進む |戻る|

【 別表1 】

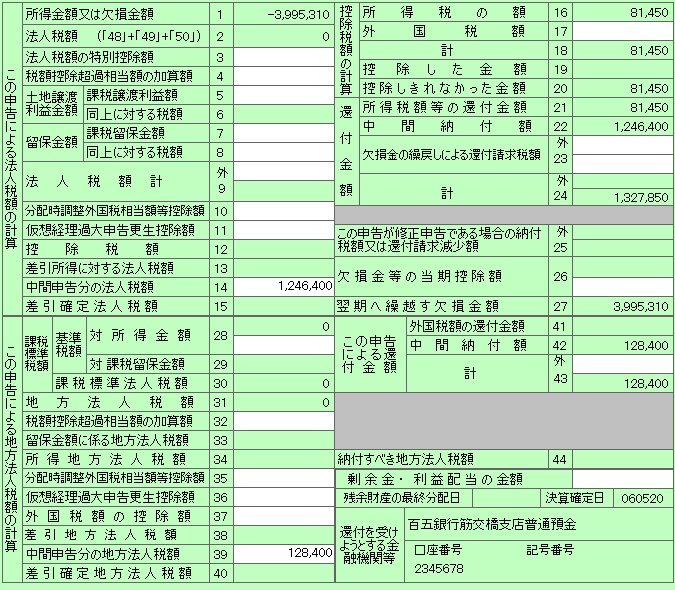

■ 欠損の場合の別表1は、次のように記載します。

●

法人税の中間申告額(14)は還付請求になるので(22)欄に、控除できない所得税額(16)を(21)欄に転記します。同様に、地方法人税の中間申告額(39)は還付請求になるので(42)欄に転記します。

次期に繰越す欠損金額を(27)欄に記載します。

還付金を受取る金融機関名を記載します(右下)。