|

準備するもの |

●決算書・勘定科目内訳書、会計帳簿など

|

寄付金 |

寄付金の支出先とその内容を調べておきます |

|

所得税 |

利子・配当等で源泉徴収された金額を、預貯金・公社債・配当・投資信託等・その他に区分しておきます |

|

繰越欠損金 |

前期から欠損金を繰越している場合は、前期の申告書

(別表7(1) ) |

その他の調整事項もありますが、いずれも特殊なもので、通常はこの3件です

|

上の3項目については、それぞれ専用の別表で調整額を計算します。

|

寄付金 |

別表14(2) |

損金不算入額を計算します |

指定寄付金(国や地方自治体等への寄付金)、特定公益増進法人等への寄付金、その他の寄付金に分けます。 ●指定寄付金は全額が損金算入です ●その他は当期の所得金額(仮計額)と資本金等の額を基準にした限度額を超える部分が損金不算入になります |

|

所得税及び

復興特別所得税 |

別表6(1)

|

損金不算入額(法人税額から

控除する額)を計算します

|

●預貯金の利子から源泉徴収された所得税は全額が ●公社債利子・配当金・投資信託等の収益分配金から源泉徴収された所得税は、元本所有期間に応じた金額が法人税から差引く金額になります。この額を一旦所得加算します。 なお、この調整をせずに損金経理のままとしても構いませんが、法人税から差引く方が最終の税額は少なくなります。 |

|

繰越欠損金 |

別表7(1) |

●当期が欠損の場合は、欠損金額を次期に繰越します。

●当期が黒字で前期から欠損金を繰越している場合は、当期の所得金額から繰越欠損金を差し引きます。 |

ここでの調整額についての説明は省きます。なお、どうしても知りたい方は 寄附金

所得税 繰越欠損金 を参照してください。

■

申告調整

仮計以降の申告調整は、全て別表5(1)には関係しません。

[別表4]

|

● |

寄附金 |

支出した寄附金のうち、税務上損金不算入となる額を所得加算します。 |

|

● |

所得税 |

法人税額から差引くので、ここでは損金不算入として該当額を加算します。 |

|

● |

その他の調整事項はありません。 |

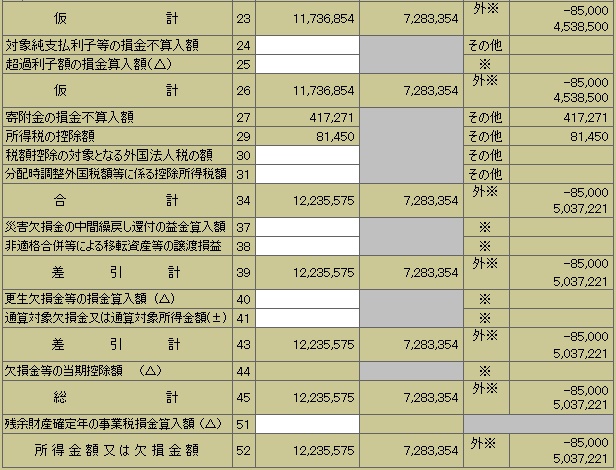

●課税の対象となる金額は 12,235,575

円です。会社の決算利益は 8,962,592 円ですから相当の開きがありますが、そのほとんどは法人税・住民税及び納税充当金です。

●留保欄の金額は

7,283,354 円です。大法人等で特定同族会社に該当する場合、この金額が2,000万円を超えると、留保金課税が生じるか否かの計算が必要になります。

●最終行の金額は 12,235,575

= 7,283,354 + 5,037,221 - 85,00 になっています。

次は、法人税額の計算に進みます。

|