|

(株)S社の事例で、還付請求額が発生した翌年です。

申告調整事項は、租税公課と欠損金以外は前節までとほぼ同じ内容です。

■

仮計までの申告調整

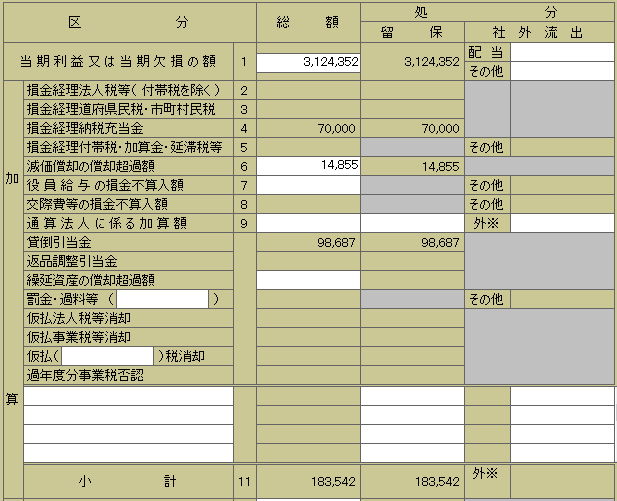

当期損益と利益処分

|

未処分

損 益 |

前期繰越損失 |

0 |

|

|

当期利益 |

3,124,352 |

3,124,352 |

|

処 分

|

別途積立金繰入れ

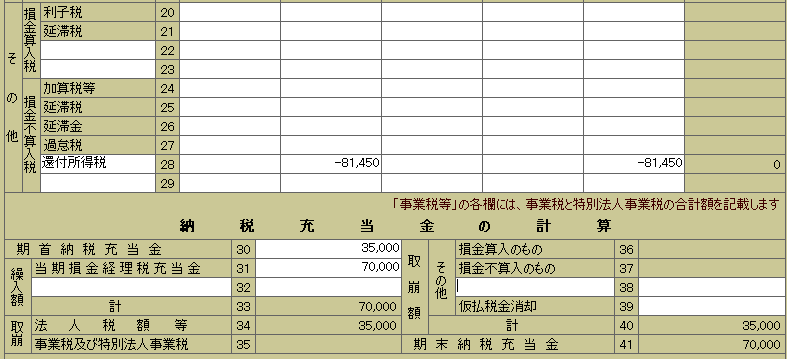

|

2,000,000

|

2,000,000

|

|

次 期 |

|

|

1,124,352 |

|

当期は 3,124,352円の黒字ですが、税法上の欠損金を

3,995,310円繰越しています。住民税の均等割しか生じないため、当期の法人税・住民税としては均等割の

70,000円 だけを未払計上しています。

|

|

●別表4 |

当期利益金額を「当期利益又は欠損」欄に記載 |

|

●別表5(1) |

期首欄に前期繰越額を記載し、当期利益金額を「繰越損益金」欄に記載する |

還付・納付税の内訳

|

|

還 付 |

納付(均等割・源泉分) |

|

法人税、地方法人税

|

1,374,800

|

|

|

|

道府県民税 |

13,400 |

|

10,000

|

|

市町村民税

|

74,700 |

|

25,000

|

|

事業税、特別法人事業税 |

|

394,900 |

|

|

所得税及び復興特別所得税(源泉分)

|

|

81,450

|

|

|

計 |

1,462,900 |

|

|

●

1,462,900円 は前期の確定申告で

「未収還付法人税等」

として処理している金額です。

■

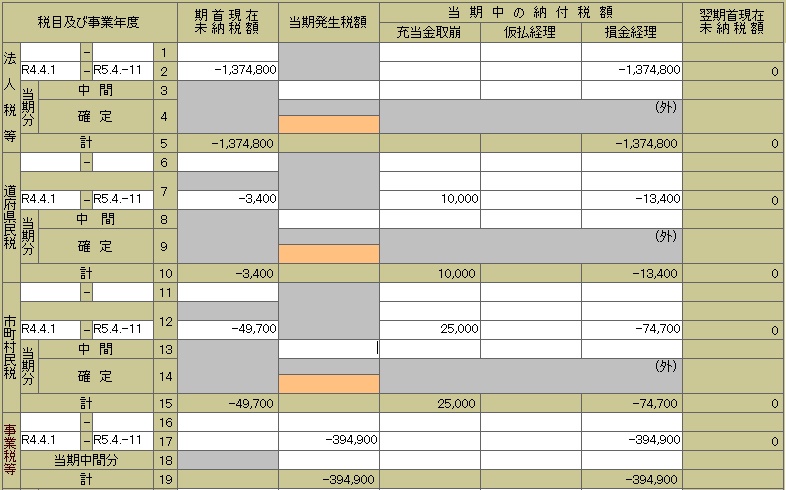

別表5(2)

|

● |

前期が欠損のため、当期は中間申告がありません。 |

|

● |

受入れた還付金は全て収益としましたから、損金経理欄にマイナスの金額で記載します (

前期に未収計上=仮払経理としている場合は、仮払経理欄にマイナスの金額で記載します)

。 |

|

● |

法人税・道府県民税・市町村民税の還付請求額は前期から繰越していますが、事業税・所得税の還付請求(権)は申告時点で生じているため、当期発生欄に記載します。 |

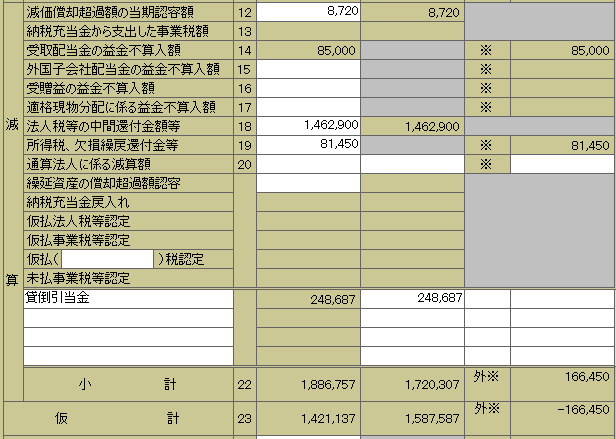

■

別表4

|

● |

損金の額に算入した道府県民税・市町村民税

⇒ 均等割額です。 |

|

● |

法人税等の中間還付額(減算「18」)

⇒ 前期の確定申告で

「未収還付法人税等」

として処理している金額です。 |

|

● |

事業税・特別法人事業税は損金算入税です。納付した事業税・特別法人事業税を損金算入しても申告調整は不要で、その逆の場合も申告調整は不要です。 |

■

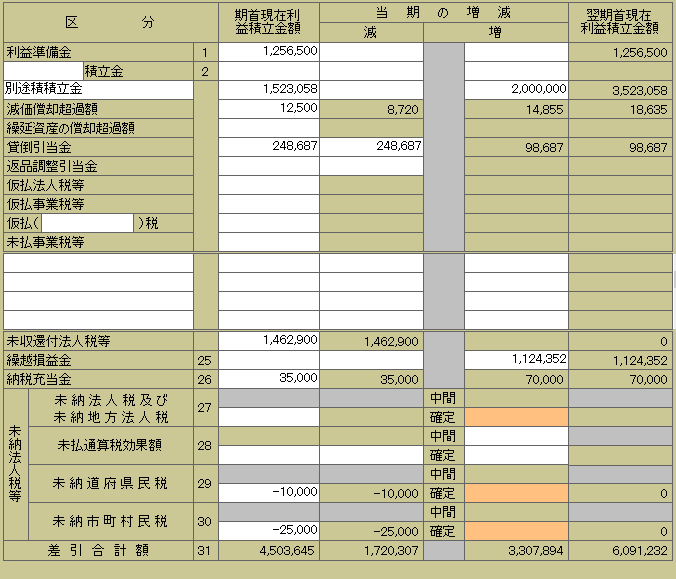

別表5(1)

|

● |

還付金の受入れによって、前期から繰越した「未収還付法人税等」が消えます。 |

|