|

準備するもの |

●前期の申告書

( 別表5(2) )

|

●当期の納付税額を一覧表にしておきます。

|

法人税・地方法人税 |

前期確定税額、当期中間申告額の納付額とその経理方法 |

|

道府県民税 |

|

市町村民税 |

|

事業税及び 特別法人事業税 |

|

所得税 |

預貯金等の利子、配当金等から天引きされた金額 |

|

その他の税目 |

損金算入されるものか、損金不算入となるか区分しておきます |

|

●決算で当期確定税額を未払計上しているか否か、確認しておきます。

|

■

確定税額欄以外を記載します

|

● |

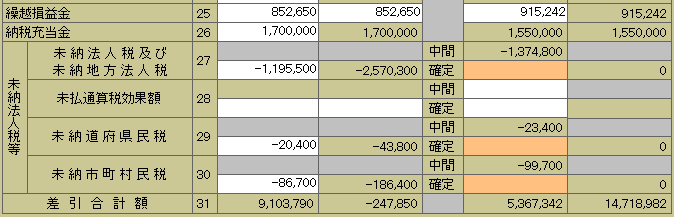

法人税・道府県民税・市町村民税の「期首現在未納税額」欄には、前期の別表5(2)の「期末現在未納税額」を記載します。 |

|

● |

法人税・住民税の前期確定額は、前期の決算で未払計上していますので、「充当金取崩」の各欄に記載します。 前期の決算で未払計上していない場合はこのページの最終行の【補足】を参照してください。 |

|

● |

事業税の前期の「期末現在未納税額」は、「当期発生額」欄に記載します。 |

|

● |

源泉徴収された所得税・

復興特別所得税

所得税については記載不要です(

諸説

ありますが、記載しても実益はありません)。

|

|

|

|

事業税の前期確定分は「当期発生税額」欄に記載します。 |

|

|

● |

(30)、(34)~(39)

⇒ 前期の法人税・住民税の確定申告分として未払計上した金額で、全額を取崩しています。 |

|

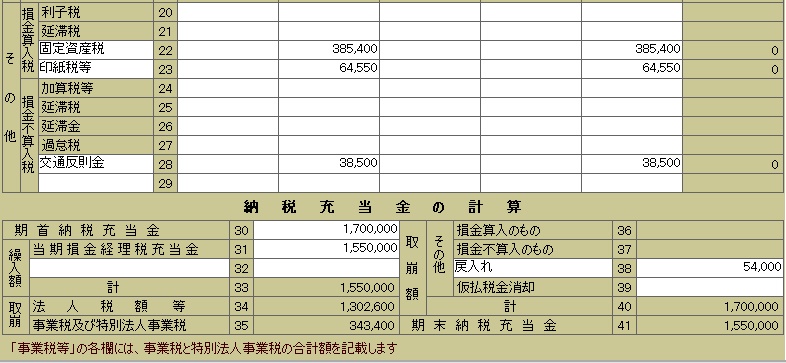

● |

(31)

⇒ 当期の法人税・住民税の確定申告分として未払計上した金額(貸借対照表の負債の部に記載されている金額)。 |

■

租税公課の申告調整

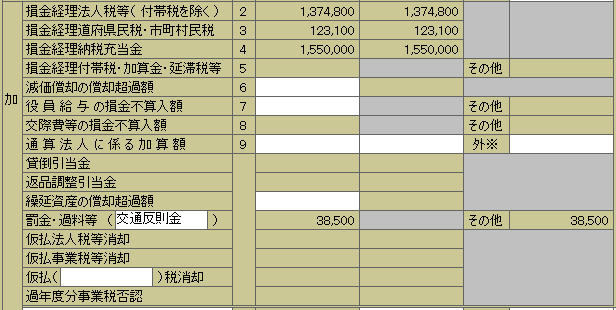

●法人税・法人住民税とも損金不算入ですから、別表4で所得加算の処理をします。これらの税目は、税法上は「利益処分」の扱いのため、別表5(1)の「当期の増減」欄にも(マイナスの金額で)記載します。

●当期確定申告分として未払計上した金額(納税充当金)も損金不算入ですから、別表4で所得加算の処理をします。

●事業税は損金算入税です。損金算入税を損金経理しても申告調整は不要です。その他の損金算入税も同様です。

●交通反則金は損金不算入です。従って別表4で所得加算の処理をしますが、税法上は「利益処分」の扱いではなく、社内に留保されるものでもないため、流出扱いとなり、別表5(1)には関係しません。

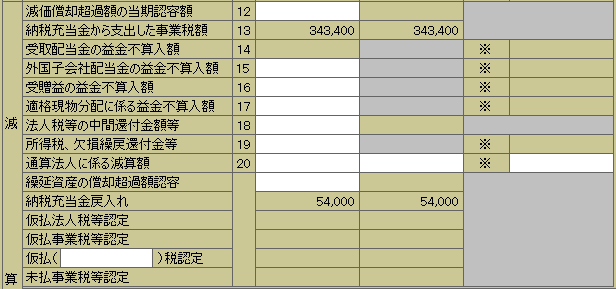

●事業税を納付して同額の納税充当金を消却すると、事業税は損金算入されなくなりますので所得減額の申告調整をします。

●納税充当金は損金不算入で加算調整の対象ですから、これを戻入れた場合は減算調整をします。

[別表4]

|

|

法人税及び地方法人税 |

中間申告分

( 1,374,800 ) |

|

|

道府県民税・市町村民税 |

中間申告分 (

23,400+99,700 = 123,100 ) |

|

納税充当金 |

当期確定税額の未払計上額

( 1,550,000 ) |

[別表5(1)]

|

|

法人税 |

1,195,500

+ 1,374,800 = 2,570,300 |

|

|

道府県民税 |

20,400

+ 23,400 = 43,800 |

|

|

市町村民税 |

86,700

+ 99,700 = 186,400 |

|

|

「確定」欄は最後に記載します

|

【補足】

確定税額を未払計上せず、前期確定税額+当期中間申告額=法人税・住民税額とする場合は

|

別表5(2) |

期首額(前期確定分)も「損金経理」欄に記載します。納税充当金の各欄は未記入とします。 |

|

別表4 |

損金算入法人税(2)及び損金算入住民税(3)の金額は、前期確定申告額+当期中間申告額になります。 |

|

別表5(1) |

納税充当金の各欄は未記入とします。 |

|